lundi 17 décembre 2018

dimanche 9 décembre 2018

lundi 26 novembre 2018

Fonds EUROPA ONE

|

| Indices |

| La semaine a été encore plus rude que la précédente, avec des écarts significatifs pour toutes les zones géographiques. En Europe, le CAC40 a perdu 2%, le Dax 1.8% et le Footsie 1.1%. Pour les pays périphériques de la zone de euro, le Portugal recule de 2.5%, l'Espagne cède 1.9% et l'Italie 1.15%. Outre-Atlantique, le Dow Jones enregistre une perte hebdomadaire de 4.3%, le Nasdaq100 décroche de 4.5% et le S&P500 cède 3.7%. En Asie, seul le Nikkei résiste, cédant seulement 0.16% sur la semaine alors que la Chine perd 3.5% et le Hang Seng 1%. |

| Fonds EUROPA ONE | ||||||||||||||||

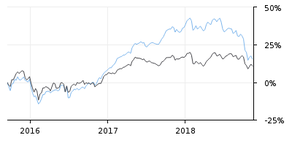

Le fonds Europa One est géré par Commerzbank sur nos conseils exclusifs.

| ||||||||||||||||

| Matières premières |

| Les dégagements se poursuivent sur les marchés pétroliers, où les craintes de surabondance restent d'actualité. Les dernières données publiées par l'EIA tendent à confirmer ces inquiétudes, avec une nouvelle progression des stocks de brut de 4,8 mbj (versus un consensus de 2,5 mbj). Tous les regards sont ainsi braqués sur l'OPEP, qui tiendra une réunion avec ses partenaires, dont la Russie, les 6 et 7 décembre prochains pour décider de la mise en place de mesures visant à restreindre les niveaux de production. Le baril de Brent lâche 10.9% sur la semaine pour se négocier autour de 59.5 USD. Les métaux précieux se stabilisent malgré la persistance de tensions sur les marchés actions. A ce titre, l'or cote 1224 USD et l'argent cède 0.7% sur la semaine, à 14.3 USD. Récente correction du Brent et du WTI  |

| Marchés actions |

| UnitedHealth : 10 années consécutives de hausse Le groupe américain fait partie de la sélection du portefeuille USA de Zonebourse. Il figure parmi les premiers fournisseurs de produits et de services de santé. L'assurance santé représente plus de 63% de ses revenus alors que 33% proviennent du segment des médicaments, le reste concernant des services informatiques. UnitedHealth possède une excellente notation Surperformance, mettant en avant ses points forts tels la croissance, la visibilité du business et un consensus largement acheteur sur le titre, avec un objectif de cours qui laisse du potentiel de progression. Sa caractéristique de valeur défensive se vérifie car dans la forte correction indicielle, l'action se situe à l'équilibre depuis trois mois, ce qui lui permet de conserver ses gains acquis depuis début 2018, soit +19%. Avec une capitalisation de 261 milliards de dollars, la compagnie se place à la huitième place du Dow Jones, en ayant établ i la quatrième performance annuelle, juste derrière Pfizer et Merck, toutes oeuvrant dans la santé. Evolution du titre UnitedHealth  |

| Marché obligataire |

| Le marché de la dette connait une détente, à l'image de l'Eurobund qui voit son taux de rendement tomber à 0.338%, le retour du stress sur les actions entraîne des réflexes défensifs qui favorisent les emprunts souverains. Les diverses références européennes se situent dans ce schéma baissier, l'OAT à 0.72% ainsi que la Suisse à -0.12%, le vérifient également, tout comme la référence italienne, avec un taux à 3.43% alors qu'aux Etats-Unis, le Tbond à 10 ans revient à 3.04%. Tableau récapitulatif des taux à 10 ans  |

| Marché des changes |

| Bousculé par l'actualité outre-Manche, le Pound se rapproche à son tour de ses plus bas niveaux de l'année (1.283 USD). Tandis que près de 2/3 des positions « retail » sont acheteuses, une rupture de 1.269 USD en clôture quotidienne dégraderait de façon significative la configuration de moyen terme. Enfin, profitant des récents déboires des marchés boursiers, le Yen et le Franc suisse regagnent une partie du terrain abandonné au cours des derniers mois, tandis que 70% des positions USD/JPY et EUR/CHF sont acheteuses. Quant à l'euro, il cède du terrain face au franc suisse (1.133 CHF) et face au billet vert (1.135 USD). |

| Statistiques économiques |

| Seuls les indices PMI (manufacturier et des services) et la confiance des consommateurs ont été publiés cette semaine en zone euro. Ils sont tous ressortis en-dessous des attentes, à respectivement 51.5, 53.1 et -4. Aux Etats-Unis, les permis de construire et les mises en chantier ont publié comme attendu, alors que les commandes de biens durables, les inscriptions au chômage et l'indice du Michigan ont déçu. Les stocks de pétrole se sont élevés à 4.9 millions de barils, presque deux fois plus qu'anticipé (2.5M). Nous connaîtrons la semaine prochaine l'indice Ifo du climat des affaires en Allemagne, l'indice des prix à la consommation (1ère version /2) et comme chaque semaine, les inscriptions au chômage. Outre-Atlantique, seront dévoilés : l'indice de confiance de la Conference Board, le PIB trimestriel, l'indice PCE, les dépenses des ménages et enfin, l'indice PMI de Chicago. |

| La pression vendeuse persiste |

| La saga du Brexit et du budget italien a continué à peser sur la tendance, les opérateurs continuant de se désengager des actifs risqués, sur fond de tensions sino-américaines. Malgré une séquence hebdomadaire écourtée aux Etats-Unis, peu de secteurs ont été épargnés. On notera toutefois la surperformance des valeurs liées aux voyages/loisirs. La semaine prochaine pourrait une nouvelle fois être très animée, avec une réunion entre le chef du gouvernement italien Giuseppe Conte et Jean-Claude Juncker samedi, le sommet à Bruxelles dimanche qui doit sceller l'accord sur le Brexit. Les opérateurs prêteront également une attention toute particulière aux résultats des ventes de Thanksgiving et du Cyber Monday, qui marquent traditionnellement le début des achats de Noël. |

| Plus d'informations sur nos services ? Contactez nos analystes financiers au +33 (0)4 78 30 41 42 |

| Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par SURPERFORMANCE SAS s'adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d'investissement ni une offre ou sollicitation d'acquérir ou de vendre des produits ou services financiers. Elles ne constituent par ailleurs pas un conseil en investissement. L'investisseur est seul responsable de l'utilisation de l'information fournie, sans recours contre SURPERFORMANCE SAS, qui n'est pas responsable en cas d'erreur, d'omission, d'investissement inopportun ou d'évolution du marché défavorable aux opérations réalisées. |

vendredi 16 novembre 2018

Le point hebdo de l'investisseur

| Vendredi 16 novembre | Le point hebdo de l'investisseur |

|

| Indices |

| Sur la semaine écoulée, la plupart des zones géographiques ont corrigé. Aux Etats-Unis, le Dow Jones enregistre à l'heure actuelle une perte hebdomadaire de 2.5%. Le S&P500 cède 1.8% et le Nasdaq100 recule de 2.7%. En Europe, les pertes sont elles aussi significatives, avec notamment la forte baisse des valeurs technologiques, des bancaires et du secteur automobile. Le CAC40 et le Dax perdent 1.5% et le Footsie 1%. Pour les pays périphériques de la zone euro, l'Espagne, le Portugal et l'Italie enregistrent des replis respectifs de 0.7%, 2.1% et 1.9%. En Asie, le Nikkei chute de 2% alors que le Shanghaï Composite reprend 2.6% et le Hang Seng 2.1%. Hang Seng : proche d'une sortie du canal baissier  |

| Fonds EUROPA ONE | ||||||||||||||||

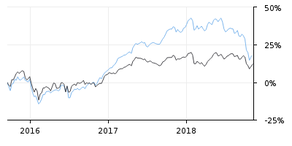

Le fonds Europa One est géré par Commerzbank sur nos conseils exclusifs.

| ||||||||||||||||

| Matières premières |

| Les craintes de surabondance persistent sur les marchés pétroliers, ce qui se matérialise par l'effondrement des cours de près de 25% depuis le début du mois d'octobre. Les nouvelles données publiées par l'EIA confirment la robustesse de l'offre américaine, qui se maintient à des sommets à 11,7 mbj, entraînant une nouvelle recrudescence des stocks, de l'ordre de 10,3 mbj en données hebdomadaires. Toutefois, l'OPEP envisage, malgré des différends internes, de remettre en place des quotas de production dès la fin de l'année, de quoi freiner à court terme la chute du cours du baril. A ce titre, le Brent est passé sous la barre des 70 USD pour se traiter autour 66,8 USD. Les métaux précieux tirent profit d'un retour de l'aversion au risque sur les marchés actions et d'une baisse du dollar pour reprendre des couleurs. L'once d'or se négocie ainsi à 1222 USD tandis que l'argent sauvegarde ses plus bas annuels en évoluant à proximité des 14.3 USD. Le compartiment des métaux industriels poursuit sa séquence de consolidation alors que les Etats-Unis et le Canada cherchent un compromis pour supprimer les droits de douane sur l'acier et l'aluminium. Le cuivre progresse légèrement à 6188 USD, tandis que le nickel et l'aluminium perdent un peu de terrain à respectivement 11340 et 1917 USD. Volatilité du CRB, comparée à ses composantes  Le pétrole reste l'un des actifs les plus volatils sur les 25 dernières années, parmi les matières premières. |

| Marchés actions |

| Lumentum : La lumière s'assombrit Basé à Milpitas, à quelques pas de Cupertino, dans le comté huppé de Santa Clara, ce petit sous-traitant d'Apple (2 milliards de capitalisation) a généré la panique dans tout le compartiment des sociétés évoluant dans l'écosystème de la marque à la pomme. En effet, Lumentum Holdings vient d'annoncer un ajustement à la baisse pour le prochain trimestre, de ses revenus désormais estimés à 335/355 millions de dollars contre 405/430 initialement prévu, avec un BNA revu à la baisse (fourchette de 1.15-1.34 USD contre 1.60-1.75 USD précédemment). La cause de cette forte révision, l'ordre d'un client très important (on pense bien sûr à Apple) de ralentir les cadences de fabrication des capteurs laser, traduisant que la société de Cupertino serait en difficulté pour écouler l'iPhone nouvelle génération. Le fabricant a chuté de 32% le jour de l'avertissement, entraînant tout le secteur dans la foulée. Apple représente un tiers du chiffre d'affaires de Lumentum. Les deux autres principaux clients sont Huawei et Ciena, pour 11% chacun. Le titre garde, néanmoins une bonne note « investissement » Surperformance, avec un PER pour l'exercice prochain de 9.84 fois les BNA ajustés. Evolution du titre Lumentum  40 EUR constitue une zone pivot qui pourrait déclencher un changement de polarité, en cas de cassure franche. |

| Marché obligataire |

| La nervosité caractérise la rémunération de la dette britannique. En effet, le GILT à 10 ans se traite à 1.39% après avoir touché 1.50%. La volatilité se veut intense sur l'évolution du taux qui en « intraday » peut varier de 20 points de base, comme hier, entre la bonne nouvelle d'un possible accord intelligent sur le Brexit et les démissions de ministres quelques heures plus tard. Le Bund et l'OAT se détendent légèrement, à respectivement 0.37% et 0.75% dans un marché où les capitaux retournent sur les refuges. La référence italienne en fait tout autant, avec un repli de 20 points de base à 3.43% ainsi que l'Espagne à 1.60%. Le Tbond américain se maintient à 3.11%, tout comme la dette suisse à -0.07%. |

| Marché des changes |

| La livre sterling plonge avec la problématique du Brexit, les cambistes redoutent le KO si aucun accord ne se met en place rapidement et la monnaie britannique chute de 200 points de base face au dollar, passant de 1.30 à 1.28 USD. La baisse se confirme également face à la monnaie japonaise à 145 yens (-300 points) ou contre le franc suisse (1.285 CHF). Handicapé par le budget italien, l'euro vient de toucher un plus bas de 16 mois face au billet vert où les intervenants s'échangent la parité à 1.4 USD. La forte poussée des devises secondaires, comme le dollar australien ou le dollar néozélandais (kiwi), valide la bonne santé de ces deux nations. |

| Statistiques économiques |

| Les investisseurs demeurent pessimistes quant aux perspectives économiques des prochains mois. En effet, l'indice ZEW du sentiment économique en Allemagne est ressorti à -24.1 en novembre. Le PIB trimestriel en zone euro et l'indice des prix à la consommation sur un an en octobre ont publié comme attendu (à respectivement 0.2% et 2.2%) et la production industrielle a agréablement surpris (-0.3% contre -0.4% attendu). Comme anticipé, l'indice des prix à la consommation a progressé en octobre aux Etats-Unis (0.3%, contre 0.1% en septembre) et les prix à l'importation ont augmenté plus que prévu (0.5% vs. 0.1%). Les ventes au détail et l'indice manufacturier de la Fed de New York ont bien publié, ce qui n'est pas le cas de l'indice PhillyFed (12.9 contre 20.1 de consensus et 22.2 précédemment), ni de la production industrielle. Jeudi prochain, la réunion monétaire de la BCE retiendra l'attention des investisseurs en zone euro, suivie des réunions de l'Eurogroup e t de l'Ecofin. Enfin, la publication des indices PMI clôturera la séquence hebdomadaire. Alors que Wall Street restera fermée jeudi pour Thanksgiving, davantage de statistiques sont attendues la semaine prochaine outre-Atlantique. Seront dévoilés, les mises en chantier et permis de construire, les commandes de biens durables, l'indice du Michigan et enfin, les ventes de logements existants. Puis comme chaque semaine, nous prendrons connaissance des stocks de pétrole brut et des inscriptions au chômage. |

| Le marché plie sous les « coups » |

| Le marché, tel un boxeur sonné par les coups, encaisse les mauvaises nouvelles sans pour autant mettre un genou à terre, en tout cas pour l'instant. Les perspectives modérées sur le commerce mondial freinent considérablement les initiatives des investisseurs, l'écosystème d'Apple s'en trouve ébranlé, d'autant plus que l'impulsion donnée par la Chine a tendance à s'émousser. A cela se rajoutent les frappes venant du continent européen, avec un Brexit dont les acteurs politiques se trouvent empêtrés dans le brouillard londonien et l'Italie qui joue le bras de fer avec Bruxelles en maintenant son budget expansionniste pour 2019. L'ouverture du nouveau mois boursier s'opère dans la complexité mais l'épisode décembre n'est-il traditionnellement pas un mois généreux pour les parcours boursiers? |

lundi 12 novembre 2018

samedi 10 novembre 2018

Le point hebdo de l'investisseur

| Le point hebdo de l'investisseur |

|

| Indices |

| Sur la semaine écoulée, l'Europe fait globalement du surplace malgré de bonnes dispositions en milieu de semaine. Les scores sont quasi nuls. Pour les pays périphériques de la zone euro, l'Ibex gagne +2.05%, et le PSI 0.9%. Le Nikkei grappille 0.03% alors que la Chine recule de 1.5% et le Hang Seng perd 3.3%. Les grands gagnants sont indéniablement les indices américains, malgré la remontée du dollar. Le Dow Jones progresse de 3% sur la semaine, le S&P500 s'adjuge 2.1% et le Nasdaq, 1%. Graphique du CAC40 en données quotidiennes  L'indice parisien fait apparaître une configuration très cadrée entre 2 points pivots majeurs (5040 et 5250 points). |

| Fonds EUROPA ONE | ||||||||||||||||

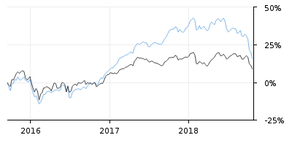

Le fonds Europa One est géré par Commerzbank sur nos conseils exclusifs.

| ||||||||||||||||

| Matières premières |

| Les cours pétroliers pâtissent toujours d'une offre mondiale abondante, qui annihile l'entrée en vigueur des sanctions américaines sur le pétrole iranien. L'Iran s'organise, par ailleurs pour continuer à exporter son brut, et des dérogations ont été accordées à certains pays, atténuant grandement les effets des sanctions. La production américaine atteint un nouveau record à 11,6 mbj, s'accompagnant d'une nouvelle poussée des stocks hebdomadaires. Ces derniers ont gonflé de près de 38 millions de barils sur les sept dernières semaines. Le baril de WTI lâche ainsi plus de 3.5% en données hebdomadaires pour se négocier à 60.3 USD. Les métaux précieux se sont stabilisés, leur performance étant grandement attribuable à la remontée du dollar. A ce titre, l'or et l'argent perdent respectivement 1% et 2.5% pour se traiter à 1220 et 14.4 USD l'once. Il en est de même pour les métaux industriels, qui évoluent au gré des fluctuations du dollar. Le nickel retrouve ainsi ses plus bas annuels, à proximité des 11600 USD, tandis que le prix du cuivre poursuit son mouvement de latéralisation à 6137 USD. |

| Marchés actions |

| Illumina : la petite qui se place sur le podium du Nasdaq100. Peu médiatisée en Europe, cette société de San Diego (Californie), qui vient de célébrer ses vingt ans, réalise le deuxième score annuel en termes de performance (+55%), au sein du prestigieux Nasdaq100. Le groupe est leader mondial du séquençage de l'ADN et contribue à l'avancée des sciences de la vie de l'oncologie et des maladies génétiques. Elle permet de se rapprocher de la médecine de précision. Ses outils offrent aux chercheurs la possibilité d'effectuer des tests génétiques nécessaires pour extraire l'information médicale des progrès de la génomique et de la protéomique (étude des protéines d'une cellule). La société pèse 46 milliards de dollars et se positionne 40ème dans le classement des capitalisations de l'indice. Le rating Surperformance se veut très qualitatif, avec une notemaximale en Investissement. Evolution du titre Illumina (+55% depuis début 2018)  |

| Marché obligataire |

| La Fed devrait proposer de nouvelles hausses des taux progressives. Un resserrement en décembre semble à présent quasi assuré et trois autres hausses en 2019 pourraient toujours être le résultat le plus probable. Sur le marché des taux, le Tbond US à 10 ans se stabilise à 3.2%. Ce mouvement d'équilibre se retrouve en Europe. Le rendement du Bund allemand se situe à 0.43%, celui de l'OAT française à 0.8% alors que la référence espagnole remonte à 1,59%. C'est également le cas pour la dette italienne, qui voit son taux se tendre à 3.41%, se situant néanmoins à distance de son récent plus haut à 3.68%. |

| Marché des changes |

| Si la Réserve fédérale a laissé ses taux inchangés, les marchés anticipent une quatrième hausse en décembre, ce qui a pour effet de renforcer le billet vert qui se traite à 1.135 contre l'euro et à plus de 1 CHF. La livre sterling, toujours très volatile, retrouve les intérêts des cambistes et s'offre une séquence hebdomadaire haussière, confirmée par la parité GPB/USD à 1.31 USD. Cette dernière valide une configuration graphique haussière en double-bottom. Le yen subit des dégagements dans cette phase de marché où les investisseurs reviennent sur les actifs plus risqués. La monnaie japonaise cède 200 points de base face au billet à 114 JPY. Parmi les monnaies secondaires, signalons la forte poussée du dollar australien qui progresse de 300 points de base en moyenne contre la majorité des devises primaires, notamment le dollar à 0.73 USD. |

| Statistiques économiques |

| L'indice Sentix de confiance des investisseurs (voir graphique) et les ventes au détail en zone euro ont déçu, alors que l'indice PMI des services et l'indice des prix à la production sont ressortis au-dessus des attentes. Aux Etats-Unis, nous avons pris connaissance de l'indice ISM non-manufacturier supérieur au consensus et des stocks de pétrole brut nettement plus élevés qu'attendu (5.8M contre 2.0M). Les inscriptions au chômage (214K) et les taux d'intérêt de la Fed (<2.25%). Enfin, l'indice des prix à la production a dépassé les attentes à +0.6% (consensus +0.2%) et l'indice du Michigan de confiance des consommateurs était légèrement meilleur que prévu. La semaine prochaine sur le Vieux-Continent, seront dévoilés l'indice ZEW du sentiment économique allemand, la production industrielle, l'indice des prix à la consommation, et le PIB trimestriel. D'avantage de statistiques seront publiées de l'autre côté de l'Atlantique, à savoir l'indice des prix à la consommation, les ventes au détail, les indices manufacturiers de la Fed de New York et de Philadelphie, les prix à l'importation, le taux d'utilisation des capacités de production et la production industrielle. Enfin, comme chaque semaine, nous connaîtrons les stocks de pétrole brut et les inscriptions au chômage. Graphique du Sentix qui revient sur un plus bas de 2 ans  |

| La persistance de la normalisation monétaire ralentira l'extension des indices |

| La récente détente sur le front du protectionnisme, à laquelle se rajoute les résultats des élections américaines de mi-mandat, ont apporté un léger vent d'optimisme sur les marchés, ce qui a permis aux différents indices de regagner une partie du terrain perdu en octobre. Mais la thématique de la normalisation de la politique monétaire va revenir au premier plan car la FED ne devrait pas dévier de sa trajectoire annoncée sur les taux d'intérêt, malgré la volatilité sur le compartiment actions. Cet environnement pourrait, par conséquent, constituer un frein au dynamisme du courant acheteur. |

samedi 27 octobre 2018

Octobre Rouge

| Vendredi 26 octobre | Le point hebdo de l'investisseur |

|

| Indices |

| Les récents mouvements indiciels se caractérisent par une forte volatilité (VIX 27%). L'hégémonie du courant vendeur a exercé une forte pression sur les parcours des actions, entraînant les indices dans les profondeurs. La CAC40 cède 3.5% sur la semaine, portant son déclin mensuel à près de 11%, un des 10 mois les plus sanglants de l'histoire du CAC40. Le record restant sur octobre 1987 avec -22.9%. Les autres indices affichent les mêmes scores hebdomadaires, le Dax lâche plus de 4% et le FTSE MIB 3.5%. Aux Etats-Unis, le Dow Jones décroche de 3%, mieux que le S&P500 (-4%) alors que le Nasdaq s'effondre de 6%. Comme souvent les divergences sont notoires en Asie, le Nikkei se trouve handicaper par la hausse du yen et perd 6%, le Hang Seng se replie de 3% alors que la Chine gagne 1.3% à contre tendance. |

| Fonds EUROPA ONE | ||||||||||||||||

Le fonds Europa One est géré par Commerzbank sur nos conseils exclusifs.

| ||||||||||||||||

| Matières premières |

| Les cours pétroliers terminent la semaine en baisse, dans un marché toujours attentiste aux conséquences des sanctions américaines sur les exportations iraniennes, dans un contexte propice à un éventuel repli de la demande en énergie. Par ailleurs, la nouvelle hausse des stocks de brut américain a ajouté de la lourdeur aux cours. Le WTI abandonne ainsi 3,8% à 66.8 USD tandis que le Brent lâche 4,2%, à 76.6 USD le baril. L'or confirme son attrait et sa caractéristique de valeur refuge lorsque les marchés actions trébuchent. Le métal doré gagne effectivement 10 dollars sur la séquence hebdomadaire pour se traiter autour de 1235 USD l'once. L'argent est moins recherché mais progresse tout de même à 14.7 USD. Les métaux de base se stabilisent à l'image des faibles variations hebdomadaires. Le prix du cuivre oscille autour de 6200 USD tandis que le nickel revient à proximité des 12200 USD. Du côté des "soft commodities", le Conseil international des céréale s a relevé ses prévisions de production mondiale pour le blé, entraînant une pression vendeuse dans un marché endormi. Le boisseau de blé repasse ainsi sous la ligne des 500 cents pour se négocier à 487 cents. Accumulation des stocks de pétrole sur 5 semaines consécutives  |

| Marchés actions |

| Sartorius Stedim Biotech SSB est l'un des principaux fournisseurs d'équipements et de services destinés aux processus de développement, d'assurance qualité et de production dans l'industrie biopharmaceutique. Le capital du groupe reste détenu à 74% par le groupe Sartorius AG, ce dernier possédant 85% des droits de vote. La société franco-allemande aide ses clients à développer et à fabriquer leurs médicaments avec rapidité et rentabilité. SSB dont le siège se situe à Aubagne, a réalisé un chiffre d'affaires de 1 081 millions d'euros en 2017 et devrait atteindre 1 215 millions d'euros en 2018. La croissance est au rendez-vous de manière récurrente et la marge nette pourrait passer de 14.9% à 16.15%, un véritable levier pour la valorisation de la société. Cette dernière s'élève à proximité des 10 milliards, soit, à ce jour, bien au-dessus de la 40ème capitalisation du CAC40 : Valeo, avec moins de 8 milliards d'euros. Les performances se situent en deh ors de la norme, pouvant même être qualifiées de stratosphériques : 77% depuis le début janvier et 2 735% sur 10 ans, un parcours digne des GAFA. Une valorisation graduellement haussière du titre SSB  |

| Marché obligataire |

| Dans un climat de doutes économiques, le marché obligataire se ressaisit légèrement avec une légère détente des rendements des obligations souveraines, signe d'un dégagement massif des actifs risqués, en faveur de plus de sécurité. Aux Etats-Unis, le taux à 10 ans revient à 3.10% contre 3.25% au plus haut. Ce mouvement de repli se vérifie également sur le continent européen. Le Bund affiche un plus bas hebdomadaire à 0.36% tout comme l'OAT française à 0.75%. La référence italienne se détend aussi à 3.48% malgré le rejet du budget par Bruxelles. L'Espagne, avec un taux à 1.57%, et le Portugal (1.92%), profitent également de cette phase d'arbitrages. |

| Marché des changes |

| Les cambistes ont largement vendu la livre sterling. Les scores sont donc sévères pour la devise britannique à l'image du GBP/JPY à 144 JPY (-300 points de base), tout comme face au franc suisse à 1.28 CHF ou face au dollar (1.28 USD) A contrario, la monnaie japonaise fut globalement recherchée, à l'image de la paire EUR/JPY tombant à 128 JPY (-200 points de base). La monnaie unique s'affaiblit également sur la semaine, argument confirmé par l'EUR/USD qui casse à la baisse les 1.14 USD. Dans sa remontée, le dollar en profite pour toucher la barre de la parité contre le franc suisse. Au niveau des monnaies émergentes, la livre turque reprend le chemin de la hausse face au billet vert à 5.6 TRY pour un dollar, progression aidée par un taux directeur de 24% maintenu par la Banque centrale turque. L'évolution des devises face au dollar sur la semaine  |

| Statistiques économiques |

| La confiance des consommateurs est restée inchangée en zone euro, à -3. Les indices PMI ont déçu, tout comme l'indice du climat des affaires en Allemagne, qui a reculé plus que prévu (102.8 vs. 103.1 attendu). Outre-Atlantique, les indices flash PMI, à l'inverse, sont ressortis au-dessus des attentes, ainsi que les stocks des grossistes et les promesses de ventes de logements. Les commandes de biens durables (transport exclu) ont déçu et l'annonce des inscriptions au chômage ressortait comme prévu à 215K. Les stocks de pétrole atteignent les 6.3 millions de barils (contre 3.6M attendu). Enfin, le PIB trimestriel s'élève à 3.5%, au-dessus du consensus de 3.3% et en-dessous des 4.2% au second trimestre. La semaine prochaine, le PIB trimestriel de la zone euro sera dévoilé, suivi de l'indice des prix à la consommation et du taux de chômage. De nombreuses statistiques sont au programme aux Etats-Unis. L'indice PCE et les dépenses des ménages seront dévoilés. Puis, nous prendrons connaissance de l'indice de la Conference Board, des créations d'emplois non agricoles ADP, du coût de la main d'?uvre, de l'indice PMI de Chicago, des stocks de pétrole, et de l'indice PMI de l'ISM. Enfin, le rapport sur l'emploi viendra clôturer une semaine chargée. |

| Octobre Rouge |

| Les perspectives de dégradation des échanges mondiaux, liées à la montée des tensions commerciales incitent à la prudence dans l'exposition des investisseurs au risque. La nervosité conduit leurs arbitrages, en favorisant les actifs non risqués à la défaveur des actions. Tout cela se passe brutalement et l'hégémonie du courant vendeur sur l'ensemble des indices entretient la spirale négative, où la baisse appelle la baisse, en enfonçant les supports graphiques. Cette chute des cours s'apparente t-elle plus à un changement de psychologie sur la notion de risque que d'une simple correction en profondeur? Les prochaines séances vont être déterminantes pour répondre à cette question. |

samedi 6 octobre 2018

Le conflit commercial entre les Etats-Unis et la Chine

| Le conflit commercial entre les Etats-Unis et la Chine reste une source permanente de problèmes pour les marchés. De plus, le renforcement du dossier italien et les difficultés des négociations, dans le cadre du Brexit, font évoluer le curseur de stress sur les places boursières. A cela se rajoutent les anticipations de surchauffe de l'économie américaine et les fortes turbulences qui en résultent sur les taux. Les fissures s'étendent sur différents terrains, au détriment des actifs à risque. Dans ce contexte, les futures publications trimestrielles d'ici la fin du mois prendront encore plus d'importance, afin de vérifier la vitalité des entreprises dans cet environnent complexe. |

| Indices |

| La séquence hebdomadaire met en relief les différentiels de performances entre les indices outre- Atlantique et européens. Le CAC40, le Dax et le FTSE100 cèdent chacun 2.6% sur les cinq derniers jours. La Suisse montre plus de résilience avec un repli limité à 0.3%, aidée par une baisse de sa devise. En revanche, les trajectoires des indices américains sont plus modérées voire même dans le vert, pour le Dow Jones qui gagne 0.8%, les prises de bénéfices ayant plutôt affecté les valeurs technologiques, à l'image du Nasdaq qui perd 1.8%. En Asie, le Hang Seng continue sa décrue avec -4.4%, alors que la Chine est restée fermée toute la semaine. En revanche, à la veille des élections présidentielles, le Brésil remonte violemment en enregistrant une série positive de +5.7%. Retour sur les plus hauts pour l'indice brésilien iBovespa  |

| Fonds EUROPA ONE | ||||||||||||||||

Le fonds Europa One est géré par Commerzbank sur nos conseils exclusifs.

| ||||||||||||||||

| Matières premières |

| Les cours pétroliers enregistrent une nouvelle séquence haussière, soutenue par le déclin des exportations iraniennes lié à la mise en place des sanctions américaines. Le marché s'interroge ainsi sur la capacité des pays membres de l'OPEP à compenser ce choc d'offre. Du côté des Etats-Unis, la production a atteint un niveau inédit en franchissant la barre des 11,1 mbj. Dans ce contexte, le baril de Brent se négocie à proximité de 84.5 USD. Malgré les tensions indicielles de la semaine, l'or et l'argent demeurent peu brillants, toujours minés par la montée des rendements obligataires et du dollar. Le métal jaune se stabilise ainsi, sous la barre des 1200 USD tandis que l'argent cède un peu de terrain à 14.5 USD. Le segment des métaux industriels reprend des couleurs, bonifié par l'accord de principe signé par le Canada et les Etats-Unis, pour réformer l'Aléna. L'aluminium bondit de 11,5% à 2243 USD tandis que le cuivre s'adjuge de 9,3% à 6310 USD. |

| Marchés actions |

| L'inusable Microsoft, star des années 2000 reste en haut de l'affiche en signant la meilleure performance annuelle du Dow Jones, ayant lui-même établi récemment un nouveau record historique. La compagnie historique fondée en 1975 par Bill Gates gagne 35% depuis le premier janvier. Microsoft pulvérise son chiffre d'affaires lors de son année fiscale 2018 (exercice décalé au 30 juin) grâce, principalement, à l'explosion de ses activités Cloud et au recensement de 135 millions d'utilisateurs pour la version Pro Office 365. En capitalisant 882 milliards de dollars, le groupe se positionne comme la troisième plus forte capitalisation du monde, un exploit car elle était déjà sur le podium en 2000. Dans vingt ans, Amazon ou Apple seront-elles encore dans le top 3 des sociétés les plus chères au monde ? Pas évident. |

mardi 18 septembre 2018

samedi 28 juillet 2018

mercredi 25 juillet 2018

dimanche 1 juillet 2018

FOCUS SUR LES LEVERAGE AND SHORT

FOCUS SUR LES LEVERAGE AND SHORT

LES CERTIFICATS LEVERAGE & SHORT FONT PARTIE DE LA GAMME DES PRODUITS À EFFET DE LEVIER SOCIÉTÉ GÉNÉRALE.

LES CERTIFICATS LEVERAGE & SHORT FONT PARTIE DE LA GAMME DES PRODUITS À EFFET DE LEVIER SOCIÉTÉ GÉNÉRALE.

Qu’est-ce que les Certificats Leverage & Short ?

Les Certificats Leverage & Short sont des produits de bourse qui répliquent, avec un levier fixe de x2 à x15 via l’indice sous-jacent, les variations quotidiennes du sous-jacent, à la hausse comme à la baisse, ce qui peut être favorable ou défavorable à l’investisseur. La stratégie est renouvelée chaque jour et systématiquement. Les Certificats Leverage permettent aux investisseurs de profiter de la hausse du sous-jacent, tandis que les Certificats Short permettent de bénéficier de la baisse du sous-jacent..

Ces produits permettent d’investir sur un indice, une action, une matière première ou encore une devise. La liste complète des sous-jacents est disponible sur notre site internet www.sgbourse.fr

mardi 15 mai 2018

Le point hebdo de l'investisseur

| Le point hebdo de l'investisseur |

|

| Indices |

| Contrairement aux semaines précédentes, ce sont les indices américains qui ont surperformé sur la dernière séquence hebdomadaire. Le Dow Jones a gagné 2.34%, le S&P500 2.41% et le Nasdaq Composite 2.68%. En Europe, les principales places financières ont clôturé en ordre dispersé. La Grèce cède 0.3% et l'Italie 0.7%, dans la perspective de la formation d'un gouvernement populiste, les élections italiennes n'ayant apporté aucune majorité au Parlement. En revanche, le CAC40 a gagné 0.47%, le DAX 1.42% et l'IBEX 1.66%. Le PSI et le Footsie s'adjugent 2.1%, signant ainsi les meilleures performances. En Asie, le Nikkei s'est adjugé 1.27% et la Chine 2.33%. Evolution de l'indice italien et de sa référence à 10 ans  L'indice italien se place en tête du palmarès européen depuis le début de l'année (+10.5%). En parallèle, les taux affichent une relative stabilité. |

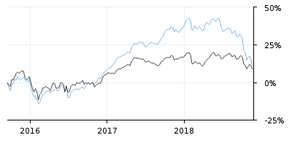

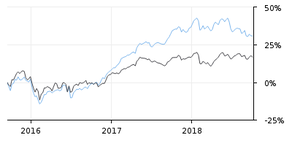

| Fonds EUROPA ONE |

| L'indice Stoxx Europe 600 Net Return s'est adjugé environ 2.5% (du 26 Avril au 9 Mai). De son côté, le fonds s'est apprécié de 2.8% sur la même période. Le marché et notre portefeuille, qui comprend ce jour 47 actions pour un encours d'environ 42 millions d'euros, ont surtout été guidés par les publications de résultats et les révisions de bénéfices. Ces éléments nous ont d'ailleurs amené à modifier environ 10% du portefeuille ces derniers jours. Sur la période, à la baisse, on retiendra les annonces que le marché a jugées décevantes : LEHTO GROUP, AT&S, BE SEMICONDUCTOR et SUPERDRY. Ces mouvements ont toutefois été contrebalancés par les fortes appréciations, pour les mêmes raisons, de JENOPTIK, BRITISH AIRWAYS ou encore ST MICROELECTRONICS. Il faut aussi noter l'entrée de deux valeurs pétrolières au sein de notre portefeuille, un secteur jusqu'ici absent de notre sélection. Les prochains jours seront encore riches en publications, 15% de notre portefeuille é tant concerné, avec à la clé une probable augmentation de la volatilité. |

| Matières premières |

| Les tensions géopolitiques continuent de rythmer les cours pétroliers. Celles-ci se sont, par ailleurs, intensifiées, avec l'escalade militaire entre les forces iraniennes et israéliennes en Syrie. Dans ce contexte, la hausse de la production américaine a été relayée, une fois de plus, au second plan. Le WTI gagne environ 1% à 70 USD le baril. Aidés par une baisse modérée du billet vert en fin de semaine, l'or et l'argent enregistrent une performance hebdomadaire positive. Le métal jaune progresse de 0.2% à 1318 USD tandis que l'argent s'adjuge 0.7% à 16.6 USD l'once. Les prix des métaux de base ont évolué en ordre dispersé. Le plomb, le zinc, le nickel ou encore le cuivre se sont appréciés. Seuls l'aluminium et l'étain ont perdu du terrain. Du côté des soft commodities, le prix du blé a reculé à 489 cents le boisseau, la récolte d'hiver aux Etats-Unis pourrait se révéler être moins endommagée que prévu alors que les conditions climatiques tendent à s' améliorer. |

| Marchés actions |

| Netflix : l'échappée du Nasdaq100 C'est le numéro un mondial du divertissement par abonnement sur Internet, avec 125 millions de membres dans plus de 190 pays. Netflix distance tous les autres membres du Nasdaq100, avec une performance depuis le début d'année de 71%. L'entreprise de Los Gatos (Californie) a été fondée en 1997 par Reed Hasting, qui siège par ailleurs au conseil d'administration de Facebook. Cette dernière fut introduite en plein marasme boursier en 2002, au prix de 15 USD, afin de lever à l'époque 82 millions de dollars. Aujourd'hui, la société se valorise 143 milliards de dollars. Son parcours boursier reste donc exceptionnel, avec dix années de hausse sur les douze derniers exercices. La valorisation astronomique du titre (PER 2018 = 114) valide une croissance hors normes, exprimée par une note Surperformance de 90/100. |

Inscription à :

Articles (Atom)